Game Theory with Applications to Finance and Marketing I, Lecture 7 Notes (Nov. 4)

Game Theory with Applications to Finance and Marketing I, Lecture 7 Notes (Nov. 4)

In this part, we shall continue to discuss continuous Lecture 1-1 questions.

Question 1::并购问题

在商业赛局中,并购是一个很重要的问题。来看下面这个例子。

目前,某个公司有管理者$I$,称为incubet manager。在管理者$I$的控制下,公司将获得$Y_I$的收入,管理者自己会拿到$Z_I$的报酬。现在有另一个潜在的管理者,称其为$C$,与管理者$I$竞争。如果让$C$来管理公司,将获得$Y_C$的收入,$C$自己要拿到$Z_C$的报酬。

公司也有两类股东,分别成为$A$与$B$。股东之间会有分红,记为$S_A$与$S_B$。股东有投票权,暂且记录为$V_A$与$V_B$。

如果$C$想要竞争上岗,则要拿到所有股东$100\%$的选票。

可以发现,$C$相当于另一家公司的CEO,想要获得公司的控制权。这就是一种典型的并购。

这个赛局的进行如下:

- $C$先给股东出价,承诺会分给股东多少钱。(假设必须出整数的钱)

- $I$知道了这个消息(要并购),也给股东出价,承诺会分给他们多少钱。(假设必须出整数的钱)

- 最后股东进行投票,选出到底是$C$还是$I$成为公司的manager。

Question 1.1

考虑下面的情况:$S_A = S_B = 50\%$,$V_A = 100\%, V_B = 0\%$。假设股东和manager都知道,$Y_I = 200, Y_C = 180, Z_I = 0, Z_C > 0$。

证明:如果$Z_C \geq 11$,$C$可以以$101$的价格买下所有$A$股东的股票,此时公司的市值为$191$。

Solution to Question 1.1

可以发现,此时$B$股东不重要,$A$股东才是要解决的对象。

在分红模式下,如果是$I$执掌公司大权,则股东$A$与股东$B$各自分$100$元;如果是$C$执掌公司大权,则则股东$A$与股东$B$各自分到90元。

如果$Z_C \geq 11$,那$C$会有一个计策。就是把自己赚到的$11$全部分给股东$A$,让其拿到$101$元。对股东$A$来说,接受是比不接受严格好的策略。而$Z_I = 0$,manager $I$没有办法反制这种策略,且$C$也不会因此获得负收益。因此并购成功。

公司的市值现在变成了多少?原先是$200$。通过这样的手段并购之后,$A$拿到了$101$;$B$拿到了$90$,相加起来是$191$。并购后,公司的市值缩水了。

Question 1.2

考虑下面的情况:$S_A = 70\%, S_B = 25\%$,$V_A = 100\%, V_B = 0\%$。假设股东和manager都知道,$Y_I = 200, Y_C = 180, Z_I = 0, Z_C > 0$。

证明:如果$Z_C \geq 16$,$C$并购成功,并且公司市值此时为$196$。

Solution to Question 1.2

与之前相同,同样专心在解决$A$股东上。

- $I$上台,$A$分到$200 \times 3/4 = 150$;$B$分到$50$;

- $C$上台,$A$分到$180 \times 3 / 4 = 135$;$B$分到$45$。

在这种情况下,$C$补偿给$A$股东$16$,即可让$A$股东获利$151 > 150$,$A$股东有兴趣出售自己的股票。并购成功。

此时,公司市值为$151+45 = 196$,相较于Question 1.1,公司市值提升了。

Question 1.3 (One share, One vote)

现在我们要通过这个例子介绍一个重要的股份原则:One share, One vote。

此时假设$S_A = 100\%, S_B = 0\%$,并且$V_A = 100\%, V_B = 0\%$。

证明:只有$Z_C \geq 21$的情况下,并购成功,且公司市值为201。

Solution to Question 1.3

很显然,此时在$I$掌权,股东获得$200$的利益;$C$掌权获得$180$的利益。必须要补充21才能够使得股东获利$201 > 200$,并购才能成功。

One share One vote原则让并购者必须要花更多钱摆平股东,公司的市值也随之提升,公司变好了。

Question 1.4 (free rider problem)

现在仍然假设$S_A = 100\%, S_B = 0\%$,并且$V_A = 100\%, V_B = 0\%$。不过,$I$与$C$的盈利能力发生变化。设$Y_I = 10, Y_C = 100$。

$C$该如何出价以实现并购的目标?

Solution to Question 1.4

看起来一个简单的想法是出价$11$元,但是存在很多问题。

- 股东数目很多,收买某一个单独股东并不能获得很多的投票权,不在投票中占优势。

- 存在free rider!一个股东会考虑到,反正自己的投票似乎是微不足道,如果$99.99999999999\%$的人都答应了,那基本上也拿到了$100%$的投票权。我不卖出,不就获利$100$了么?

- 此时每个股东都会这么想,因此$11$并不能收买到任何一个股东。

怎么办?此时$C$不得不出价$100$。公司市值也从$10$成功上升到$100$。

Question 1.5

现在假如倒反天罡。$S_A = 0\%, S_B = 100\%$。且$V_A = 100\%, V_B = 0\%$。$Y_I = 10, Y_C = 100$,且$Z_I = 0 < 1 < Z_C$。

这个时候该如何出价进行并购?

Solution to Question 1.5

这时公司的所有权和投票权完全分离开了。因此,可以通过一系列手段进行操作。

$C$只需要出价$1$即可买下$A$手中的投票权。此时公司的市值又上涨了!到达了$101$。

Conclusion

这个例子告诉我们:

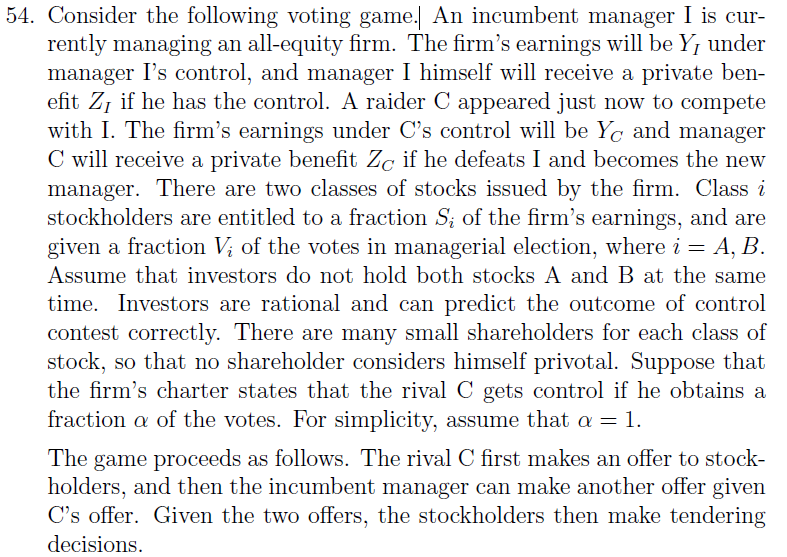

- one share one note的原则是保护公司市值的重要方法,能最大程度保证在并购时公司的市值至少不下降;

- 如果并购出现,我们希望最大程度榨取并购者的个人所得$Z_C$,让其能吐出更多的钱给到公司使用。

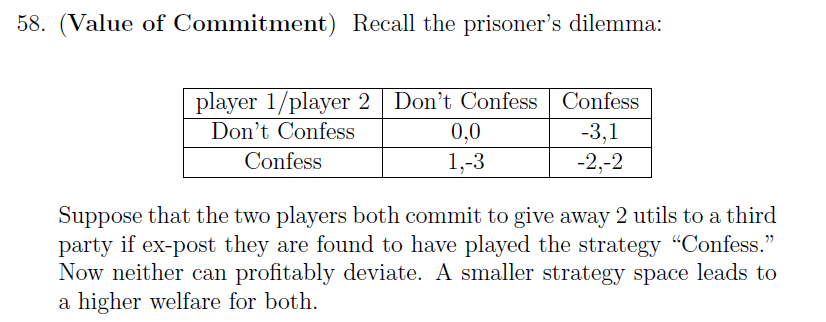

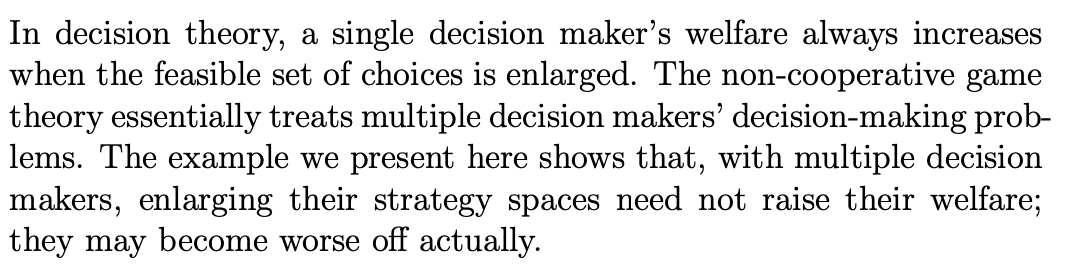

Question 2::Value of Commitment

在一个有第三方的情况下,双方可以同时承诺给到第三方一个cost,从而控制自己的payoff比出卖对方来的差,从而达到一个较好的均衡。

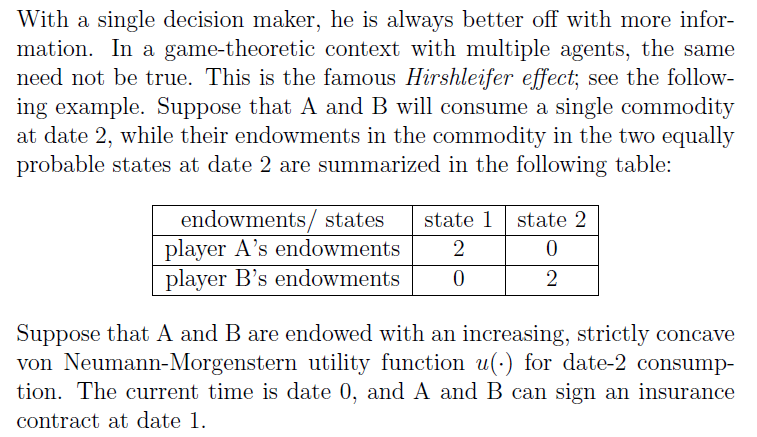

Question 3::Hirshleifer Effect

下面我们来了解一下所谓的Hirshleifer Effect。它告诉我们,即使拥有了更多的资讯,也不一定能得到更多的payoff。

在上面的博弈中,Player是$A$与$B$。双方在$t = 2$时候的payoff由state决定。如果$\text{state} = 1$,则player A收获$2$的payoff;如果$\text{state} = 2$,则player B收获$2$的payoff。

Case 1::No extra information arrive at $t = 1$

假如在$t = 1$时候没有新的information(即两人都不知道$t = 2$时将会是什么state),双方可以通过签订一个contract的方式来确保双方的payoff最大化。即:

- 如果$t = 2$时出现$\text{state} = 1$的情况,则player A提供给player B $1$的payoff;

- 如果$t = 2$时出现$\text{state} = 2$的情况,则player B提供给player A 1的payoff。

这样的话双方的expected payoff为:

\[\begin{align*} \text{expected payoff of player A} & = \frac {1} {2} \times u(1) + \frac {1} {2} \times u(1) \\ & = u(\frac {0 + 2} {2}) \\ & > \frac {1} {2} u(0) + \frac {1} {2} u(2) \end{align*}\](利用Jenson inequality可得)

发现通过议定contract后,player A的期望payoff一定严格大于未议定contract的期望payoff。达成contract让双方的情况都变好了。

Case 2::Extra Information Arrive at $t = 1$

假设在$t = 1$时候,一方获得了information,双方自然无从议定contract。

从获利方的角度,自然$u(2) > u(1) > u(0)$。但是从总福利的角度,$u(0) + u(2) < u(1) + u(1)$。

这便是所谓的Hirshleifer Effect。

有了更多的information,总payoff居然下降了。

This is the end of Lecture 1-1. $\blacksquare$

Reference

This note is mainly derived from Chyi-mei Chen’s Game Theory with Applications to Marketing and Finance, I Course @ National Taiwan University. Thanks him for giving this kind of excellent lecture.